Интернет пестрит обещаниями открыть ИИС с доходностью “что-то плюс 13%”. При более подробном рассмотрении оказывается, что никакой дополнительной доходности в 13% Вы не получите, это не более чем рекламная уловка.

Почему я не получу 13% годовых?

Действительно почему? Все очень просто. Да, действительно, внеся 100 тыс. рублей, Вы получаете право (при наличии возможности) на получение вычета по НДФЛ в размере 13 тыс. рублей. Вот они 13% и есть. И даже не за год, а за полгода. Все верно, все так, да не совсем так. Дело в том, что деньги то останутся на счете еще на два года и получается, что Вы 13 тыс. рублей не за год заработали, а за три, а это уже совсем не 13% годовых. Впрочем, давайте произведем более точный расчет.

Доходность ИИС с вычетом 13% “если ничего не делать”

Представим ситуацию. Вы ежегодно вносите по 100 тыс. рублей, ежегодно получаете вычет 13 тыс. рублей (в апреле), а через три года все забираете. Подсчитаем что из этого получится. В таблицу я добавляю еще один столбец, в котором я буду отражать размер депозита в банке по ставке 6,65% годовых (да, именно такая реальная ставка у нас получится), который мы бы пополняли в те же моменты, как и ИИС.

Итак, хронология наших действий такова:

| дата | наши действия | состояние ИИС | Депозит 6,65% |

|---|---|---|---|

| октябрь 2020 года | вносим 100000 руб. | 100000 руб. | 100000 руб. |

| апрель 2021 года | получаем из налоговой 13000 руб. | ||

| октябрь 2021 года | вносим 100000 руб., 87 тыс. руб. новых своих + 13 тыс. руб., которые забрали из налоговой, итого мы потратили 87000 руб. | 200000 руб. | 100000 руб. + 6650 руб. процентов + 87000 внесли = 193650 руб. |

| апрель 2022 года | получаем из налоговой 13000 руб | ||

| октябрь 2022 года | вносим 100000 руб., 87 тыс. руб. новых своих + 13 тыс. руб., которые забрали из налоговой, итого мы потратили 87000 руб. | 300000 руб. | 193650 руб. + 12878 руб. процентов + 87000 внесли = 293528 руб. |

| апрель 2023 года | получаем из налоговой 13000 руб | ||

| октябрь 2023 года | снимаем с ИИС 300000 руб., итого получаем 313 тыс. руб | 0 руб. | 293528 руб. + 19520 руб. процентов = 313047 руб. |

Итого мы внесли 100+87+87=274 тыс. рублей, а получили 300 тыс. плюс 13 тыс. последний вычет из налоговой, то есть 313 тыс. руб. На “депозите 6,65%” примерно та же сумма с точностью до 47 рублей. Итого, при равномерном ежегодном пополнении ИИС, получении вычетов и пассивном удержании денег на счете доходность всей операции составляет 6,65% годовых. Не густо, скажете Вы? Но ведь риски то минимальны и все равно доходность выше депозита.

Доходность ИИС с вычетом 13% “если пассивно инвестировать”

Давайте представим более реалистичную ситуацию. Пусть наши инвестиции все-таки приносят какой-то доход. Например, очень консервативно, 6% годовых. Посмотрим что изменится. Составим аналогичную таблицу, только последний столбец будет уже отображать состояние депозита со ставкой 12,405% годовых.

| дата | наши действия | состояние ИИС | Депозит 12,405% |

|---|---|---|---|

| октябрь 2020 года | вносим 100000 руб. | 100000 руб. | 100000 руб. |

| апрель 2021 года | получаем из налоговой 13000 руб. и сразу заносим на ИИС | 100000 руб. + 3000 руб. процентов за полгода + 13000 внесли = 116000 руб. | 100000 руб. + 6202 руб. процентов за полгода = 106202 руб. |

| октябрь 2021 года | вносим 87 тыс. руб. (13 тыс. руб. вносили ранее) | 116000 руб. + 3480 руб. процентов за полгода + 87000 внесли = 206480 руб. | 106202 руб. + 6587 руб. процентов + 87000 внесли = 199790 руб. |

| апрель 2022 года | получаем из налоговой 13000 руб. и сразу заносим на ИИС | 206480 руб. + 6194 руб. процентов за полгода + 13000 внесли = 225674 руб. | 199790 руб. + 12392 руб. процентов за полгода = 212182 руб. |

| октябрь 2022 года | вносим 100000 руб., 87 тыс. руб. новых своих + 13 тыс. руб., которые забрали из налоговой, итого мы потратили 87000 руб. | 225674 руб. + 6770 руб. процентов за полгода + 87000 внесли = 319445 руб. | 212182 руб. + 13161 руб. процентов + 87000 внесли = 312342 руб. |

| апрель 2023 года | получаем из налоговой 13000 руб. и сразу заносим на ИИС | 319445 руб. + 9583 руб. процентов за полгода + 13000 внесли = 342028 руб. | 312342 руб. + 19373 руб. процентов за полгода = 331715 руб. |

| октябрь 2023 года | снимаем с ИИС 352289 руб. | 342028 руб. + 10261 руб. процентов за полгода = 352289 руб. | 331715 руб. + 19373 руб. процентов= 352290 руб. |

Подведем итог. При ежегодном пополнении ИИС, реинвестировании полученных вычетов и покупке на ИИС инструментов с доходностью 6% общая доходность всей операции составляет 12,4% годовых. А это уже согласитесь вполне себе симпатично выглядит с учетом того, что 6-процентную доходность дают очень консервативные надежные облигации.

Доходность ИИС с вычетом 13% “если инвестировать активно”

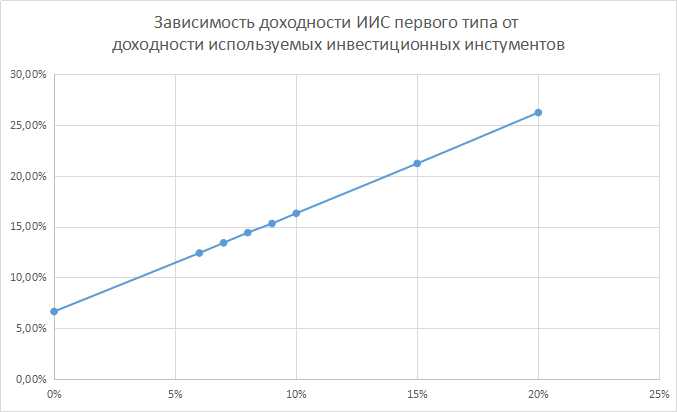

Проведя несколько серий подобных вычислений, получим следующую таблицу, в которой приведены доходность аналогичного описанному выше размещению от доходности используемых внутри ИИС инструментов.

| Доходность инструментов внутри ИИС | Реальная доходность инвестиций |

|---|---|

| 0% | 6.5% |

| 6% | 12.4% |

| 7% | 13.4% |

| 8% | 14.4% |

| 9% | 15.3% |

| 10% | 16.3% |

| 15% | 21.2% |

| 20% | 26.2% |

Как видим использование ИИС первого типа позволяет повысить эффективность инвестиций примерно на 6,2-6,6%. Приращение доходности практически не зависит от доходности используемых инструментов

Есть вопросы? Обращайтесь.